2016年展望 持ち家に資産投資価値はあるのか

◆SAREX News 2016年1月◆

厭くことなく繰り返される大型補正予算のわりには景気浮揚の霊験新たかさはさっぱりと感じられない2015年末。住宅市場の来年をどう展望しておくか、庚猿の計画に思案投げ首な今日この頃。米国経済の動きから見た2016年を展望する。

■米国経済好調の要因は信用創造 第二サブプライムのオートローンがけん引■

2015年米国の経済成長率は2.57%。リーマン・ショック後には一時、日本のようなデフレ化が危ぶまれたものの、真っ先にゼロ金利政策解除の出口戦略に踏み出したのはさすがに資本主義の御本尊の国だけのことはある。

羹(あつもの)に懲りないところがアメリカのアメリカたる由縁で、世界中を100年に一度とも呼ばれた大不況に突き落とした元凶とされるサブプライムローンが対象を代えてちゃっかりと復活している。

それはオートローン(自動車)である。

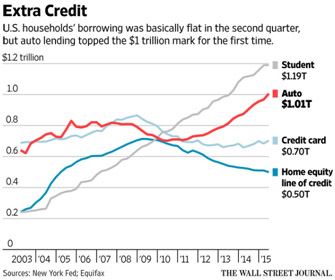

2015年、米国オートローンの契約高は1trillion(邦貨換算約120兆円)を突破した。金融緩和に原油安も追い風となり、自動車販売台数は過去最高の1,750万台に達した。

我が世の春を謳うトヨタの最高益にもサブプライムローンが多く預かっている。自動車をモビリティの基本に置くアメリカは、貧富の区分なく車がなければ暮らしてはいけない社会である。

住宅サブプライムローンの残滓として低所得者を利便性の悪い、即ち家賃の安い郊外へと追いやったために低所得者ほど車の必需性を増している。デフォルトで持ち家から追い出されようとも賃貸という代替手段のある住宅と異なり、車だけは死守しようとするためローン事故率も相対的に低い。サブプライムオートローンが米国経済回復の大きな要因となっているのである。

■成長戦略は投資資産がベース■

良しにつけ悪しきにつけ資本主義経済の根源は信用創造にある。信用創造で実態経済にレバレッジをかけて経済成長を図る。平均で60ヵ月の米国経済循環サイクルでは宿命的にバブルの発生が組み込まれている。

さて日本である。人口減少社会の先頭を走る日本の成長戦略は資産投資の他、あり得ない。

投資の1つは有価証券投資である。少額非課税制度NISAは時宜にかなった政策ではあるが、惜しむらくは規模が小さすぎる。1,600兆円の個人金融資産のうち、預貯金で退蔵されている額が1,000兆円。そのうち2%分の20兆円が投資に向かうだけでも経済成長率は4%台に跳ね上がる。

内需成長の確測がないのに設備投資減税で目くらまししてみたり、賃金を上げろと脅してみても全く意味をなさない。民間企業に成長への健全なプレッシャーをかけることができるのは株主の力、即ち投資家だけである。

■持ち家は単利、貸家は複利 持ち家需要活性化の鍵は何か■

もう1つの資産投資は住宅投資である。足下の新設着工統計では相続税対策として賑わいの高まる貸家に比べて、ローン、減税、給付金とあらん限りの支援策を講じても持ち家需要の行き詰まり感が強い。賃貸と持ち家の投資効率の違いに市場が気づき始めたからである。

3,000万円の戸建住宅を1%を切る変動型住宅ローンで購入するとアパートの家賃並みの7~8万円の支払いで抑えられるとされるが、これは明らかにおかしい。なぜなら同じ3,000万円を賃貸マンション投資に置き換えた場合に、7~8万円の家賃はキャップレート(不動産投資利回り)2.4~3.2%となり、ミドルリスク資産の不動産投資としてはお話にならない水準であるからだ。

家賃を自分で使ってしまう(帰属家賃)持ち家は単利の利回りであるのに対して、家賃収入を再投資できる貸家は複利の利回りとなる。持ち家のマイホーム幻想は投資率の劣位を覆う装飾に過ぎない。

■ホームエクイティクレジットが持ち家をよみがえらせる■

そこで再び米国である。オートローンのグラフにはホームエクイティクレジットラインも掲載されている。

そこで再び米国である。オートローンのグラフにはホームエクイティクレジットラインも掲載されている。

ホームエクイティとは住宅価格の抵当価値上昇分に対する融資である。リーマン・ショックの2008年を境に右肩下がりの減少傾向を示しているとはいえ、それでも60兆円もの融資が実行されているのである。

ホームエクイティクレジットは消費や投資の経済を活性化させる。日本が米国の住宅金融を範として作った証券化ローン(モーゲージ)はまだ道半ばに過ぎない。

ホームエクイティクレジットを利用してリノベーションを行えばさらに抵当価値は上昇する。リフォーム・リノベーション市場育成にホームエクイティクレジットの果たす役割は大きい。